RIASSUNTO LEZIONE ECONOMIA E FINANZA INTRODUZIONE

Il mondo economico e finanziario un mondo straordinario, esaltante, avvincente, ma complesso e pieno di insidie quando si tratta di investire i nostri risparmi. Dell’argomento che oggi trattiamo ho redatto una mia personale relazione di una cinquantina di pagine che in buona parte vi leggerò dato l’argomento così vasto e complesso, ma che poi commenteremo insieme in questa e nella prossima lezione in quanto vorrei che certi passaggi e certi concetti vi fossero più chiari possibile data la loro importanza.

Potete trovare e rileggere questa relazione sul mio sito finanziario: www.ftsemib.itVi anticipo che ho preparato per voi anche un QUESTIONARIO che vi consegno prima di iniziare. Il titolo del questionario è :

“ LA TORTA DEI NOSTRI MALI”Dovreste prenderne visione ed a fine lezione dovreste compilarlo e dare alle singole voci il vostro voto per capire insieme quali sono oggi i mali maggiori che ci affliggono. Non importa consegnarlo subito, meglio magari alla prossima lezione.

L’argomento è vastissimo ed avremmo infatti bisogno anche della prossima lezione di novembre per afferrarne i vari e basilari concetti.

A tale proposito, prima di addentrarci nella materia vorrei fare menzione di due metafore appartenenti a due autorevoli personalità:

La prima molto recente ed attuale è di Federico Rampini, giornalista e scrittore: “se potessi tornare indietro, andrei ad insegnare economia ai bambini”

La seconda fu di Henry Ford ai primi del ‘900, quando ebbe a sostenere che “se il popolo venisse a conoscenza di come funzionano i sistemi monetari, farebbero la rivoluzione prima del sorgere dell’alba”.

Le due metafore si compensano a vicenda. Già ad inizio ‘900 Henry Ford sosteneva come la gente non conoscesse l’economia e la finanza, ed ancora oggi come Federico Rampini avverta questo vuoto di conoscenza tra la gente, al punto che vorrebbe insegnare economia ai bambini. Le due metafore si commentano da sole e danno modo di riflettere sulla importanza della conoscenza almeno del significato dei termini e dei vocaboli economici e finanziari che sempre più spesso e sovente ricorrono nella nostra quotidianità, ma non solo il significato dei termini e dei vocaboli, ma ancor di più del significato dei concetti, per non essere tacciati di POPULISMO, inteso come voler parlare di cose argomenti e concetti, senza averne la giusta conoscenza ed anche al fine di non rischiare di sbagliare ad investire i nostri risparmi e per una razionale allocazione delle nostre risorse.

Proprio in base a queste due metafore, approfondiremo prima il significato dei vari termini e vocaboli economici e finanziari, faremo nel contempo una sorta di sintesi della storia economica dei due maggiori protagonisti che sono alla base della economia e della finanza e cioè la MONETA e le BANCHE e poi cerchiamo di capire che cosa avesse voluto farci intendere Henry FORD con la sua disarmante METAFORA cercando di approfondire i vari concetti con dei grafici e delle figure.

Dopo questa doverosa premessa,

iniziamo la nostra lezione, rispondendo a due quesiti basilari: cosa si intende per ECONOMIA e cosa si intende per FINANZA.

ECONOMIA: per economia si intende tutto quanto deriva dal processo economico e cioè dalla combinazione dei mezzi di produzione con la forza lavoro e la tecnologia, avente per obiettivo la massima produttività ed efficienza ed il conseguimento del massimo profitto, nel massimo benessere per la collettività.

FINANZA: per finanza si intende l’arte con cui si intende raggiungere il massimo risultato dai nostri oculati investimenti, con la più razionale allocazione delle nostre risorse.

PROTAGONISTI del mondo economico finanziario: sono tanti i protagonisti che concorrono e vivono all’interno di questo mondo così avvincente, ma due sono alla base del suo funzionamento:

la MONETA e le BANCHE.

Le storie della moneta e delle banche vanno di pari passo in quanto dal momento che nasce la moneta, nasce anche l’esigenza della sua custodia e della sua protezione.

Per MONETA si intende l’unità di misura di un sistema economico, universalmente riconosciuta all’interno di una area valutaria, al fine di dare un valore alle cose e di facilitare gli scambi.

Per BANCA si intende l’organo custode e prestatore di moneta e di servizi ad essa correlati.

BARATTO: il processo economico inizia con il BARATTO. All’inizio infatti, l’uomo scambiava beni e servizi attraverso il BARATTO. Per Baratto si intende lo scambio diretto di beni e servizi, senza l’ausilio della moneta che nella società arcaica non esisteva ancora.

Il baratto dei nostri tempi è la PERMUTA, in particolare tra gli immobili.

INDIVISIBILITA’: in diversi casi però il baratto aveva i limiti della INDIVISIBILITA’ in quanto come potava comprare due pere colui che possedeva solamente una pecora come oggetto di scambio ?

SOCIETA’ ARCAICA limiti di scambio dell’indivisibilità attraverso il BARATTO.

SOLUZIONE: quale fu la soluzione ? … IMMISSIONE della MONETA, come unità di misura che facilitasse gli scambi

Lo vediamo però poco più avanti in base a cosa accadeva nella società arcaica.

MERCE MONETA: dopo il baratto, ed ancor prima dell’avvento della MONETA METALLICA di cui si ha testimonianza intorno al 700 a. C. si iniziò a dare un valore di riferimento ai beni di maggiore uso e utilità. Questi furono usati come merce di scambio per eccellenza: ad esempio: il sale, alcune spezie pregiate, animali, metalli, conchiglie ecc…

VALORE INTRINSECO: sia nel baratto e sia per la merce moneta si deve parlare esclusivamente di VALORE INTRINSECO, vale a dire i beni scambiati avevano un valore proporzionato alla quantità ed al peso intrinseco scambiati, senza ulteriore valore. Con il conio della moneta, al valore intrinseco si aggiunge il valore estrinseco, dato dal maggior valore e dalla universale accettabilità della moneta derivante dalla effigie del signore impressa sulla moneta per cui il signore ha diritto di trattenere parte del metallo depositato dal richiedente o parte della moneta stessa: il SIGNORAGGIO come parte del valore ESTRINSECO: SIGNORE + AGGIO ( diritto del signore) Vediamo adesso come nasce l’esigenza di avere una moneta come unità di misura del proprio mercato per facilitare gli scambi e controllare l’andamento dei prezzi: prendiamo come esempio che cosa avveniva nella società ARCAICA. Questo esempio è alla base per capire come funzionano i sistemi monetari moderni ed il meccanismo di IMMISSIONE e SOTTRAZIONE di liquidità sui mercati economici e finanziari.

SOCIETA’ ARCAICA: fase iniziale di convivenza tra più individui. Per capire alcuni aspetti base dell’economia e capire come funzionano i sistemi monetari e della nascita della moneta, poniamo che in una società arcaica, di definizione agricola per lo scambio di prodotti che provenivano dall’agricoltura, fonte primordiale di sostentamento insieme alla caccia e l’allevamento, fosse composta da più individui ciascuno dei quali possedesse diverse specie di animali o di prodotti. Poniamo ad esempio che tale società fosse composta da individui che possedevano ciascuno una diversa specie di animali: chi vitelli, chi galline, chi conigli chi maiali, chi cavalli, chi capretti o pecore eccetera. In tale situazione chi possedeva 100 galline poteva barattarne 50 per comprare un capretto, ma chi possedeva solo due vitelli come poteva fare per comprare due galline, non avrebbe potuto. Si decise allora di riunirsi in assemblea e decidersi il da farsi e così si trovò un accordo tra tutti di dare un valore a ciascun animale od oggetto prendendo come base l’oggetto o l’animale di minor valore. Ponendo che il prodotto di minor valore fosse rappresentato dalle uova fu distribuito una monetina per ciascun uovo posseduto. Fu stabilito che una gallina valesse 10 uova, così per chi avesse posseduto 10 galline fu distribuito 100 monetine, che un capretto valesse 20 galline per cui a costui furono distribuite 200 monetine. Così facendo per tutti i prodotti o gli animali posseduti, adesso tutti potevano comprare un uovo, anche se avesse posseduto un solo vitello. Quello che abbiamo fatto è il tipico esempio di come e del perché avviene l’immissione di liquidità in un sistema produttivo per regolare e facilitare il processo economico. Ammettiamo adesso che nel frattempo la mucca avesse partorito un vitellino e che le galline avessero fatto 1000 uova, che la cavalla avesse fatto due puledrini, che i conigli avessero partorito 100 conigli. In tal caso la quantità di moneta in circolazione non sarebbe bastata per far fronte ad un potenziale acquisto di tutti i prodotti e si sarebbe causato uno squilibrio nel processo economico. In tal caso l’assemblea degli individui si sarebbe dovuto riunire per stabilire quanta moneta in più avrebbe richiesto il mercato ed avrebbe deciso di immettere altre monetine, per evitare un processo di deflazione, con crisi del mercato e diminuzione dei prezzi. Ammettiamo invece che per la siccità ci fosse stata una moria di animali, in quel caso l’assemblea avrebbe dovuto sottrarre una parte della moneta in circolazione per evitare un processo di inflazione con aumento dei prezzi. Quell’assemblea avrebbe svolto lo stesso compito che oggi svolgono le banche centrali, società per azioni di banche private a loro volta società per azioni di privati. Forse quelle assemblee di individui svolgevano un compito più democratico in quanto erano essi stessi a decidere, era il popolo, lo stato e non le banche private. L’aspetto ancora più importante era che l’assemblea non chiedeva alcun interesse, quell’interesse che avrebbe creato il debito. Per concludere, a decidere la quantità di immissione e di sottrazione di liquidità dovrebbe essere lo stato attraverso una banca centrale pubblica, senza bisogno di far pagare alcun interesse e non le banche private. Ma sembra che Lincoln e Kennedy avessero dato la vita per aver tentato di raggiungere questo scopo.

Abbiamo qui parlato anche di INFLAZIONE: aumento dei prezzi per troppa liquidità sul mercato e quindi una diminuzione del potere di acquisto (IPERINFLAZIONE Repubblica di Weimar) e di DEFLAZIONE (attuale): diminuzione dei prezzi per mancanza di liquidità sul mercato, ma che potrebbe essere drenata dall’eccessivo debito da interessi passivi. (concetto alla base della nostra crisi odierna e che riprenderemo in seguito) Continuiamo gradualmente sul cammino della evoluzione dei sistemi monetari

MONETA METALLICA: le prime monete metalliche di cui si ha testimonianza furono coniate nel 685 a.C. in LIDIA nella regione dell’ Asia Minore con una lega ORO-ARGENTO, detta ELETTRO con sopra l’effigie stampata di un leone, simbolo di quella regione.

VALORE ESTRINSECO: SIGNORAGGIO: con la moneta metallica nasce anche il valore estrinseco. La moneta avrà un valore intrinseco in base alla quantità di metallo in essa contenuta ed un valore estrinseco che si somma al valore intrinseco, dovuto al maggior valore costituito dalla effigie del signore o del simbolo, stampata sulla moneta e per la quale il possessore della moneta lascia al signore una parte del metallo portato a coniare. Nasce così il “SIGNORAGGIO”, l’aggio del signore, vale a dire il diritto del signore ad avere parte del metallo coniato per aver dato ulteriore valore alla moneta (estrinseco) con la sua effigie. (Oggi una parte del signoraggio moderno è costituito dall’entità degli interessi passivi che le banche esigono, creando inarrestabile debito)

DRACMA antica Grecia, era per importanza pari al DOLLARO ed all’EURO di oggi.BANCONOTA CARTACEA o NOTA DI BANCO: le prime banconote cartacee si fanno risalire intorno all’800 d.C. messe in circolazione dall’imperatore cinese nell’806 d.C..

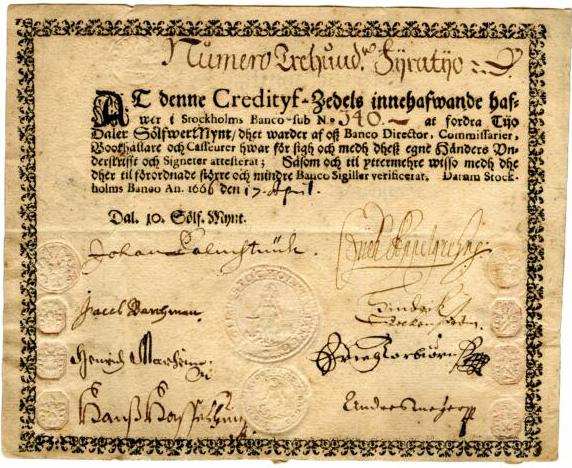

La PRIMA BANCONOTA legale in Europa venne emessa dalla Banca di Svezia intorno al 1661 dalla banca fondata da Johan Palmstruch, che poi fu la prima banca centrale in Europa ancor prima della Banca di Inghilterra 30 anni dopo.

17 aprile 1666 – Svezia – Una delle prime banconote legali in Europa

BANCHE

Con la nascita delle monete, nasce cos anche l’esigenza della custodia, al riparo da ruberie.

ORAFI PRIME BANCHE: oltre ai templi ed ai monasteri, I primi CUSTODI del danaro e di metalli preziosi furono gli ORAFI che rilasciavano al depositante la fatidica NOTA di BANCO, poi banconota che dava diritto al ritiro del materiale prezioso a chiunque si presentasse al ritiro con detta ricevuta, quindi moneta di CREDITO.

La NOTA di BANCO iniziò così a circolare in pagamento di beni e servizi.

Gli ORAFI possono essere considerati una sorta di prime banche, ma ancor prima lo furono i TEMPLI religiosi ed i MONASTERI a fungere da fortezze custodi e prestatori di monete e beni preziosi, dietro pagamento di interessi.

TEMPLARI: ORDINE RELIGIOSO CRISTIANO MEDIEVALE con il compito di difendere i cristiani dai musulmani, dopo l’anno mille anche i TEMPLARI, furono grandi custodi e prestatori di danaro nel periodo che va dal 1096 al 1312, anno in cui l’ordine fu sciolto da papa Clemente IV. Funzione che esercitavano nelle proprie case fortezza, una specie di castello protetto da mura rettangolari, dietro compenso di interessi, se pur la chiesa lo vietasse. Spesso ricevevano veri e propri castelli in dono dalle corone europee per essere stati loro di aiuto nella difesa dei confini contro i musulmani.

TEMPLARI o “Militari del Tempio” (il libro “Il segreto dei TEMPLARI”)

BANCHE PRIVATE: dopo il periodo dei Templari, nel basso Medioevo e nel Rinascimento, il fiorire dei commerci fece arricchire a dismisura molte famiglie in particolare a Venezia, Firenze, Genova e Siena, al punto che, venuta meno la concorrenza dei Templari, esse si fecero custodi e prestatori della ricchezza altrui oltre che della gran mole di ricchezza propria, anche verso sovrani e corone di tutta Europa. Si stima che la ricchezza delle famiglie di Firenze arricchitesi con il commercio della lana e dei metalli preziosi, superasse perfino la ricchezza di tutta l’Inghilterra.

LE FAMIGLIE PIU’ RICCHE prestatrici di danaro furono: BARDI, PERUZZI, ACCIAIUOLI, MEDICI a FIRENZE; GARZONI, SORANZO, PISANI (villa sul Brenta) a Venezia; CHIGI e BONSIGNORI a SIENA;

Da queste ricche famiglie nacquero le prime BANCHE con filiali in tutta Europa

Anno

Compagnia

Paese di origine

Paese attuale

1374

Repubblica di Venezia

Italia

1407

Repubblica di Genova

1430

Banco Garzoni [2]

1472

Repubblica di Siena

1475

1483

1489

Repubblica di Lucca

1524

1539

Regno Delle Due Sicilie

1587

Banco della Piazza di Rialto

Accadeva però che talvolta la gran parte dei danari prestati non venissero restituiti dalle nazioni in guerra, oppure che durante un periodo di guerra, i risparmiatori si precipitassero a ritirare i propri risparmi, con la conseguenza di frequenti fallimenti di queste banche private.

BANCHE PUBBLICHE: per ovviare a questi rischi e per tutelare i risparmiatori furono istituite BANCHE PUBBLICHE che dessero più sicurezza, garantite dallo stato e più precisamente a partire dal 1400 in poi:

E’ a Genova che nel 1406 viene fondata la prima vera banca in Europa: la Banca di San Giorgio.

Seguì la banca Monte dei Paschi di Siena fondata nel 1472 e poi :

· Tavola Pecuniaria di Palermo, fondata nel 1552

· Cassa depositi di Napoli (Banco di Napoli) fondata nel 1584

· Berenberg di Amburgo fondata nel 1590

· Stockholms Banco fondata nel 1657

· Child & Co di Londra fondata nel 1664

· C.Hoare di Londra fondata nel 1672

· Coutts di Londra fondata nel 1692

· Bank of Scotland fondata nel 1695

· Bank of New York fondata nel 1784

· The Bank of the Manhattan Company fondata nel 1799

· N M Rothschild di Londra fondata nel 1811

· Banco delle due Sicilie fondato nel 1816

BANCHE CENTRALI: le prime banche centrali in Europa furono istituite in SVEZIA nel 1660 e nel 1694 in Inghilterra, quando un gruppo di 1256 privati fondarono la BANK of ENGLAND per far fronte ai debito accumulati dalla corona inglese nelle guerre contro l’Olanda, in cambio della funzione di creazione ed immissione di moneta. Gran parte delle banche centrali che seguirono trassero interesse ed esempio dalla banca centrale inglese. Da quell’anno infatti, tutte o quasi le banche centrali che vennero istituite, caddero in mano dei privati dal momento che sono costituite ancor in SPA società per azioni di banche private e che a loro volta sono SPA di privati. I privati si impadronirono ancora una volta della funzione di creazione di liquidità e da allora lo stato paga interessi alle banche centrali quali SPA di privati.

Le BANCHE CENTRALI non sono più banche territoriali, come le precedenti, ma banche centrali allo stato con la funzione di battere ed immettere moneta quando lo stato lo avesse richiesto. Quindi le prime banche centrali erano più al servizio dello stato che al servizio del mercato, come poi sono diventate con il controllo dei prezzi e dei tassi di interesse attraverso immissione e la sottrazione di liquidità.

Il compito delle banche centrali, attraverso la creazione e l’immissione di liquidità nel sistema è quello di garantire la stabilità dei mercati finanziari e dell’economia, attraverso il controllo dei PREZZI e dei TASSI di INTERESSE.

CREAZIONE ed IMMISSIONE di LIQUIDITA’: SISTEMA AUREO

Il sistema monetario adottato ovunque era il sistema cosiddetto SISTEMA EUREO in base al quale doveva essere immessa tanta liquidità in base alla quantità di ORO posseduta da una nazione (GOLD STANDARD)

Il GOLD STANDARD limitava la creazione di nuova moneta perché la quantità di moneta era limitata alla quantità di oro che uno stato possedeva. Esso venne abbandonato durante la prima guerra mondiale, per esigenze belliche, in seguito ripreso fino al 1944, anno della conferenza di BRETTON WOOD, di cui parleremo in seguito ed in cui fu adottato il GOLD STANDARD EXCHANGE per cui la quantità di moneta nel sistema non dovesse essere più pari alla quantità di oro, bensì poteva essere convertita in ORO.

REPUBBLICA di WEIMER: 1919-1924, dopo la sconfitta nella prima guerra mondiale e più precisamente nel 1919, la Germania rinasce con una nuova costituzione redatta nella cittadina di WEIMAR da cui prende il nome la Repubblica di Weimar. Le gravi sanzioni imposte dai paesi vincitori fecero si che la Germania fu costretta a stampare una grande quantità di moneta per comprare l’oro a lei richiesto. La grande quantità di moneta in circolazione scatenò la più grande IPERINFLAZIONE mai conosciuta in occidente al punto che nel 1923, occorreva una carretta di banconote per comprare un kg di pane.

Ancora oggi i tedeschi hanno terrore dell’inflazione ed è rimasta loro la psicosi della troppa immissione di liquidità da parte della BCE, Banca Centrale Europea

CRISI del ’29 … Dopo la prima guerra mondiale e subito dopo il periodo della Repubblica di Weimar, gli Stati Uniti furono grandi prestatori di liquidità a tutti i paesi che avevano partecipato all’evento bellico e a tutti quelli che ne avessero avuto bisogno. Seguì negli anni venti un periodo molto florido per l’America. Tutti volevano investire in America, anche i soldi che avevano ricevuto in prestito. Da una parte gli Stati Uniti davano in prestito danaro e dall’altra ne ritornavano in parte sotto forma di investimenti azionari ed obbligazionari. E a poco a poco una gran parte dell’oro del mondo si andò a concentrare a Fort Knox (che nel 1929 aveva già il 38% dell’oro di tutto il mondo). Fort Knox, ovvero il luogo dove veniva e viene tenuta la riserva aurea degli Stati Uniti. La borsa saliva e tutto sembrava andare a gonfie vele fino all’ottobre del 1929 quando iniziò a scricchiolare, al punto che in un mese aveva perduto il 43% del suo valore. A seguito del grande crollo del 1929 la stampa scandalistica londinese raccontava scene che si sarebbero svolte nel centro di New York: "gli speculatori si gettavano in strada dalle finestre ed i passanti dovevano fare attenzione a dove mettevano i piedi per non pestare i cadaveri di finanzieri rovinati !! "

Il corrispondente americano dell' Economist protestò indignato contro quella descrizione da carneficina, ma effettivamente i suicidi aumentarono progressivamente fin quasi a raddoppiare dal 1926 al 1932, anno in cui raggiunsero il massimo numero. Erano 13,7 suicidi su 100.000 persone nel 1926 e furono 21,3 su 100.000 persone nel 1932.

(Dati statistici riportati nel libro di John Kenneth Galbraith "Il Grande Crollo") .

L’inizio del crollo delle quotazioni si verificò tra il 23 ed il 29 ottobre 1929 e fu l'inizio della catastrofe, ma i ribassi continuarono appunto fino al 1932, anno in cui si ebbe il maggior numero di suicidi, con le quotazioni di borsa che in meno di 3 anni erano scesero del 90%.

IRI – 1933-2002 - ISTITUTO per la RICOSTRUZIONE ITALIANA

La crisi del ’29 fu molto sentita anche in Italia.

Nel 1933, Mussolini cercò di porvi rimedio con l’istituzione dell’IRI, Istituto per la Ricostruzione Italiana. Esso fu creato in particolare per il salvataggio delle BANCHE e per la nazionalizzazione delle aziende annesse e connesse. In questo modo l'IRI, e quindi lo Stato, smobilizzò le banche miste, diventando contemporaneamente proprietario di oltre il 20% dell'intero capitale azionario nazionale e di fatto il maggiore imprenditore italiano con aziende come Ansaldo, Terni, Ilva, SIP, SME, Alfa Romeo, Navigazione Generale Italiana, Lloyd Triestino di Navigazione, Cantieri Riuniti dell'Adriatico. Si trattava in effetti di grandi aziende che già da molti anni erano vicine al settore pubblico, sostenute da politiche tariffarie favorevoli e da commesse pubbliche. Inoltre, l'IRI possedeva le tre maggiori banche italiane: Banco di Roma, Credito Italiano e Banca Commerciale.

Doveva essere un Istituto provvisorio ed invece restò attivo fino al 2002 con la privatizzazione dell’ultima azienda detenuta.

La prima privatizzazione fu quella dell’ Alfa Romeo venduta per poche lire alla Fiat. Nel 1995 l’IRI era la settima azienda al mondo per fatturato, ma anche per perdite. Nel 2002 vengono portate a termine le selvagge privatizzazioni con lo scioglimento dell’IRI.

Confronto con oggi: banche salvate dallo stato e poi regalate ad altre banche più grandi !

Conferenza di BRETTON WOOD – 1944

Per far si che certe situazioni così negative non si ripetessero, i paesi più industrializzati dell’occidente si riunirono nella conferenza di BRETTON WOOD, una cittadina nello Hampshire negli USA per concordare il nuovo ordine. Furono innanzitutto istituiti la Banca Mondiale ed il FMI Fondo Monetario Internazionale, in aiuto dei più deboli !.

Fu deciso che il dollaro americano fosse la moneta di riferimento del commercio internazionale; che le monete degli altri paesi potessero essere convertite in dollari ed i dollari potessero essere convertiti in ORO bloccato a 35 dollari/oncia. Era questo il sistema aureo: (GOLD STANDARD EXCHANGE). Questi accordi ebbero vita fino al 1971, quando, il 15 agosto NIXON pose fine alla convertibilità del dollaro in ORO, in quanto per il timore di ingenti debiti di guerra nel Vietnam, tutte le altre nazioni accorsero a convertire il dollaro in oro fino quasi a prosciugarne le riserve.

Da quel momento l’ORO fu liberato dalla quotazione bloccata di 35 dollari oncia dal 1944 al 1971 ed in soli 10 anni, nel 1980 raggiunse la quotazione record di 850 dollari. (Ne vedremo più avanti l’andamento grafico) Da quel momento la quantità di moneta non sarà più ancorata all’ORO e le banche centrali assumeranno un compito sempre più importante, non più al servizio dello stato, ma con funzione di regolatrici dei mercati per quanto riguarda i prezzi ed i tassi di interesse. Non più ancorate all’ORO bensì alla produzione industriale, alla quantità di beni e servizi in circolazione, fino ai mercati telematici ed all’attuale moneta elettronica scritturale in cui il valore estrinseco diventa completamente nullo.

SME Sistema Monetario Europeo - 1979: anche in Europa si cercò di mettere ordine ai sistemi monetari ed alle valute con lo SME, Sistema Monetario Europeo dove confluirono le 6 monete dei paesi che vi aderirono. L’accordo raggiunto nel 1979 consisteva nel fatto che esse dovevano fluttuare entro una certa banda sul dollaro e sul Marco tedesco dal 2,5% al 6,5%. Anche lo SME ebbe vita breve, fino alla crisi finanziaria del 1992, con la lira italiana e la sterlina vittime della speculazione e costrette a uscire ed a svalutare fino al 50% contro marco tedesco, il 13.09.1992.

EURO, moneta UNICA

TRATTATO di MAASTRICT : quasi come se i paesi dell’ allora Comunità Europea, avessero percepito la fine dello SME, si riunirono per stabilire i parametri a cui ciascun paese doveva adeguarsi per entrare nella moneta unica prevista per il 1999.

E così il 7 febbraio 1992 a Mastricht in Olanda fu ratificato il trattato in funzione della nascita della moneta UNICA.

Trattato di Maastricht

I 12 stati firmatari del trattato

Firma

7 febbraio 1992 ed entra in vigore nel 1993

Luogo

Maastricht

Parti

Spagna

Francia

Portogallo

Paesi Bassi

Lussemburgo

Belgio

Germania

Danimarca

Grecia

Regno Unito

Irlanda

PARAMETRI: i parametri da rispettare per entrare nell’EURO erano i seguenti:

1) DEFICIT entro il 3% del PIL

2) DEBITO PUBBLICO entro il 60% del PIL (BELGIO e ITALIA furono esentati)

3) INFLAZIONE entro l’1,5% rispetto ai 3 paesi pi virtuosi

4) TASSI INTERESSE entro il 2% rispetto ai 3 paesi più virtuosi

E finalmente l’EURO ENTRA IN VIGORE:

01 Gennaio 1999 l’EURO entra in vigore nelle transazioni interbancarie in 11 paesi

01 Gennaio 2002 l’EURO entra in vigore anche tra i privati

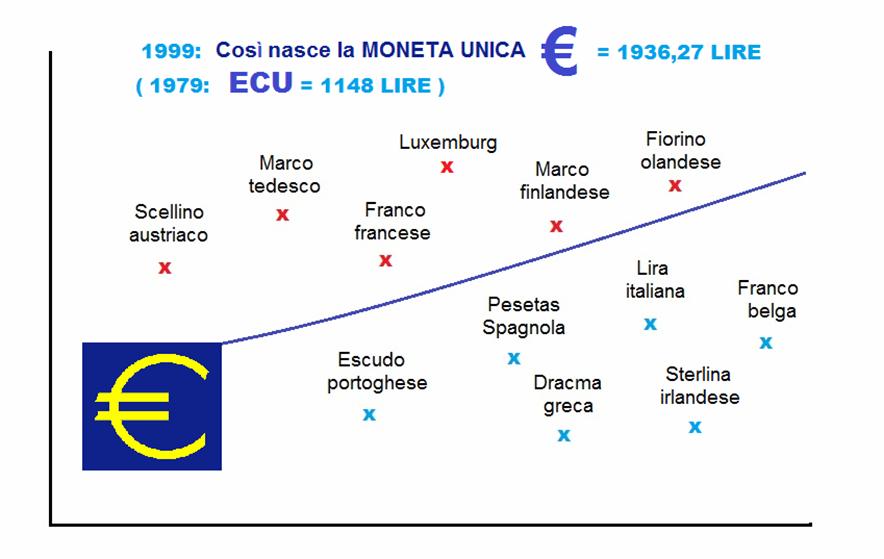

Per 1 EURO fu fissato il cambio a 1936,27 LIRE

I TASSI di CAMBIO tra le prime undici divise nazionali aderenti all'euro furono determinati dal Consiglio europeo in base ai loro valori sul mercato al 31 dicembre 1998.

L’EURO ne risultò in sintesi una media delle monete dei paesi che vi aderirono. (vedi grafico)

EURO come MEDIA del valore delle monete che lo compongono:

INTRODUZIONE EURO: perchè venne introdotta la moneta unica?

1) Per mettere ordine nel sistema monetario europeo e mettere le valute più deboli al riparo da turbolenze monetarie

2) Facilitare gli scambi commerciali tra i vari paesi senza rapporti di cambio

3) Tutelare gli investitori stranieri dalla svalutazione della singola moneta dei paesi più deboli

CRITICHE all’EURO:

1) Moneta più pesante per i paesi più deboli

2) Moneta più leggera per i paesi più forti

3) Conseguenza: disparità di competitività con la forbice che si allarga (vedi grafico)

4) Moneta unica, ma non debito unico

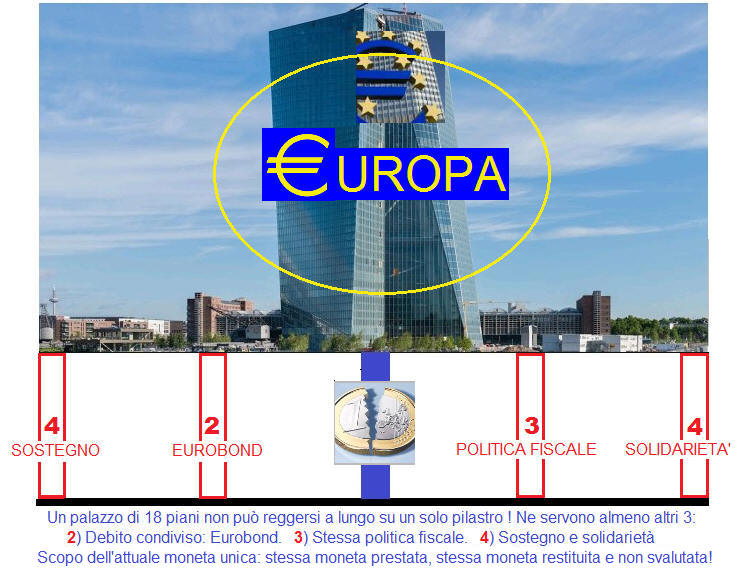

5) Mancanza di una unica politica fiscale e solidarietà tra gli stati

= PALAZZO CON UN SOLO PILASTRO (Vedi figura)

La conseguenza visibile sul grafico data dalla FORBICE CHE SI E’ CREATA sui mercati azionari per il DIVERSO GRADO DI COMPETITIVITA’ in base alla bilancia commerciale tra i vari paesi, a causa del diverso peso della moneta artificiale: l’EURO

BILANCIA COMMERCIALE: la differenza tra ammontare delle esportazioni e delle importazioni

SOLUZIONI per l’EUROZONA:

1) EURO a due velocità NORD e SUD (è sempre una questione di latitudine (vedi ITALIA: Nord e Sud !!)

OPPURE

2) EUROBOND, debito unico

3) SOLIDARIETA’ tra gli stati

La CONFERMA di questa analisi si ha nel grafico della FORBICE sui mercati azionari che

abbiamo appena preso in visione e che riproponiamo:

Vediamo adesso l’ANDAMENTO GRAFICO dell’EURO nel rapporto di cambio sul DOLLARO dal suo avvento Dopo 20 anni dalla sua nascita, l’EURO sul DOLLARO è tornato al punto di partenza !

(Vedi grafico andamento EURO)

SVALUTAZIONE della moneta e SVALUTAZIONE INTERNA:

con l’EURO non abbiamo più la svalutazione della moneta nei rapporti di cambio con le altre valute che lo compongono, ma abbiamo la SVALUTAZIONE INTERNA con il FISCO che ERODE il patrimonio privato e le AZIENDE che chiudono per mancanza di competitività.

DOMANDA: fa più danno la SVALUTAZIONE della MONETA SOVRANA come avevamo prima dell’EURO o la SVALUTAZIONE INTERNA come l’attuale ? (Vedi figura tasse IMU) (Vedi figura patrimonio liquido ed immobiliare)

IPOTESI di CONSEGUENZE per una USCITA dall’EURO: impoverimento già interno del 25% più una svalutazione di un altro 25% della nuova ipotetica nuova moneta, con il ritorno comunque ad una maggiore COMPETITIVITA’ dei nostri PRODOTTI

PESO FISCALE : eccessiva pressione fiscale

La scure dell’IMU causa una forte svalutazione interna sul settore immobiliare

Facciamo adesso un CONFRONTO di come sia stata gestita l’UNITA’ MONETARIA EUROPEA con quella dell’UNITA’ MONETARIA del Regno d’ITALIA, 150 anni prima.

UNITA’ MONETARIA del Regno d’ITALIA: 236 monete nel 1861 e 282 monete nel 1866 con l’annessione del Lombardo Veneto. C'erano una volta il baiocco, il quattrino, il carlino, il fiorino, il ducato, il marengo, il papetto e lo zecchino….. C'erano il tallero, il testone, lo scudo, la lira e la lirazza. Anche l'onza, il paolo e il papetto. Se l'Italia a inizio 800 dal punto di vista politico era una «mera espressione geografica», come la definì Metternich, dal punto di vista monetario era anche peggio: una vera e propria babele. Esistevano sei diversi sistemi monetari con la base di riferimento di oro e argento, con al loro interno 236 diverse monete metalliche. Poca carta e molto metallo. Ma soprattutto molta confusione. Con l’unità d’Italia fu fatta anche l’unità della moneta. Tutte le 236 monete e 282 con quelle del lombardo veneto furono raggruppate in una unica moneta, la lira piemontese che poi divenne la LIRA. Ma con il raggruppamento delle monete in una unica moneta fu fatto anche un debito unico e lasciate ancora in essere 6 banche centrali. (Vedi grafico differenze)

Tutte cose giuste che sono state fatte per l’unione monetaria italiana,ma che non sono state fatte per la Unione Monetaria Europea !!

TORNIAMO ai GIORNI NOSTRI -

RISPARMIO e DEBITO

Qualche decennio fa avevamo un amico nelle nostre case che si chiamava RISPARMIO e che ci veniva in aiuto in caso di difficoltà. Oggi abbiamo un nemico che si aggira per le nostre famiglie più pubblico che privato e che si chiama DEBITO. A tale proposito si deve comunque rimarcare che la nostra Italia, a fronte di un debito pubblico elevatissimo, dall’altra parte ha un debito privato tra i più virtuosi. Come se l’ITALIA fosse una famiglia in cui il babbo si fosse indebitato più del dovuto, mentre i figli avessero sempre risparmiato ed adesso il babbo dopo essere stato inavveduto e negligente chiedesse ai propri figli quanto risparmiato con tanti sacrifici, attraverso un fisco eccessivo.

DEBITO PUBBLICO MONDIALE = 66.000 MLD di DOLLARI, (80% sul PIL) DEBITO PUBBLICO ITALIANO = 2409 MLD (135% Pil)

MA IN COSA CONSISTE IL DEBITO PUBBLICO ??

Differenza globale tra le entrate e le uscite nel lungo periodo compresi interessi passivi

DEFICIT: differenza tra le entrate e le uscite nell’arco di un anno, compresi gli interessi passivi

SALDO PRIMARIO: AVANZO PRIMARIO o DISAVANZO PRIMARIO

DEFICIT: AVANZO PRIMARIO o DISAVANZO PRIMARIO + INTERESSI PASSIVI sul DEBITO PUBBLICO

DEBITO PUBBLICO: somma dei DEFICIT

Ma PERCHE’ il DEBITO CONTINUA ad AUMENTARE ?

Cosa si intende per PIL e cosa per SPREAD:

PIL la somma dei beni e dei servizi prodotti da un paese nell’arco di un anno

PIL PRO CAPITE: per capire il grado di una equa DISTRIBUZIONE della RICCHEZZA

SPREAD (ampiezza) la differenza tra il tasso di interesse che un paese paga sul proprio debito a 10 anni rispetto a quanto paga sul proprio debito a 10 anni il paese ritenuto più virtuoso. In questo caso la Germania. In sintesi misura il grado di affidabilità di un paese, inversamente proporzionale al valore dello SPREAD. (vedi elenco SPREAD del giorno) e (grafico SPREAD dal 2011) (vedi vignetta e grafico anteriore dal 1992)

FISCO: il gettito fiscale è la somma delle tasse che entrano nelle casse dello stato nell’arco di un dato periodo per far fronte alla spesa pubblica in conto corrente, in conto capitale e pagare gli interessi passivi.

Ma cosa accade in caso di un eccessivo peso fiscale? La CURVA di LAFFER ce lo dice (vedi grafico)

TORNIAMO al DEBITO:

Facciamoci ancora la medesima domanda:

ma perché il DEBITO PUBBLICO CONTINUA a CRESCERE ?? :

Una cosa certa: se avessimo dato ascolto al buon EINAUDI, uno dei nostri padri costituenti, autore dell’art. 81 della Costituzione tutto questo debito non l’avremmo certo avuto. Cosa dice l’art. 81 della Costituzione:

“Lo Stato assicura l'equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico”. In sintesi lo stato spenda per quello che ha!

Altra pertinente OSSERVAZIONE:

Anche se si prende in prestito danaro dalla BANCA CENTRALE sia che sia la BANCA d’ITALIA che la BCE, la moneta che si prende in prestito deve essere usata per CREARE RICCHEZZA, non ALTRO DEBITO ! Altrimenti si crea SVALUTAZIONE interna se non della moneta, oltre che IMPOVERIMENTO nel potere di acquisto. (Pensate alla semina del contadino)

Facciamo comunque ancora una analisi dei GRAFICI sulla CRESCITA così elevata del DEBITO PUBBLICO:

CRESCITA del DEBITO in RAPPORTO al PIL negli ultimi 100 anni

GRAFICO ANDAMENTO del DEBITO PUBBLICO ITALIANO dal 1861 ad OGGI !!

Come vedete sta superando tutti i massimi precedenti !

In particolare anche quelli in concomitanza delle due guerre mondiali !

COSA LASCIAMO in EREDITA’ AI NOSTRI FIGLI ed ai NOSTRI NIPOTI !?

DEBITO in % SUL PIL nelle 3 MACRO REGIONI

Vediamo adesso se possiamo avere conforto dal confronto del nostro debito con il debito degli altri paesi:

Purtroppo il nostro debito è quello BLU’ !Ma perché tutti salgono più o meno, mentre quello della GERMANIA scende !!?

Per rispondere a questa domanda dobbiamo tornare al concetto di IMMISSIONE DI LIQUIDITA’ e CREAZIONE di RICCHEZZA !

Tutto dipende dall’USO che si fa della liquidità che si prende in PRESTITO: se si spende senza plausibile CRITERIO si crea svalutazione, se si SPENDE BENE, si CREA RICCHEZZA e BENESSERE nella COLLETTIVITA’ e si rivaluta MONETA e SISTEMA.

La GERMANIA è anche l’unica che ha una BILANCIA COMMERCIALE in SURPLUS nei confronti degli altri paesi ! (Vedi DAZI TRUMP)

Ma dobbiamo comunque dire che la GERMANIA rappresenta una delle poche eccezioni e che comunque il DEBITO PUBBLICO sta aumentando ovunque nel MONDO, pari adesso a 66.000 MILIARDI di DOLLARI, con una media dell’80% sul PIL MONDIALE.

Tutto questo ENORME DEBITO sta DRENANDO una buona parte della LIQUIDITA’ che sistematicamente viene immessa sul mercato dalle Banche Centrali (attraverso l’ormai famoso QUANTITATIVE EASING), colpendo in primis l’economia dei paesi più deboli e più indebitati, ma gradualmente e di riflesso anche i paesi più forti e meno indebitati ed IMPEDENDO la CRESCITA.

Altro MOTIVO dell’assenza di CRESCITA:

Un PROCESSO ECONOMICO efficiente deve creare ricchezza e non perderla come fa Pinocchio !

Il CONTADINO semina due semi di grano e raccoglie due spighe da 50 chicchi di grano ciascuna.

CREA PERTANTO RICCHEZZA, ma per essere ricchezza, ci deve essere qualcuno che compra il nuovo prodotto sul mercato. Ci deve essere pertanto qualcuno al di sopra delle parti che immette nuova liquidità pari al valore del nuovo prodotto, altrimenti si crea DEFLAZIONE, vale a dire, minore potere di acquisto e una diminuzione dei prezzi del grano.

Questo qualcuno è rappresentato dalla BANCA CENTRALE. Se viceversa il grano non nasce, si ha una perdita di ricchezza per cui la Banca centrale toglie liquidità dal mercato per non creare INFLAZIONE.

BANCA CENTRALE = regolatore dei prezzi e dei tassi di interesse sui mercati, attraverso la immissione e la sottrazione di liquidità acquistando e vendendo sul mercato secondario buoni e certificati del debito pubblico. Negli ultimi anni si è avuta una rilevante immissione di liquidità da parte delle banche centrali, ma che non riesce ancora a produrre ricchezza ed a risollevare i prezzi con tassi di interesse in caduta. La ragione sta nell’entità del DEBITO PUBBLICO talmente elevata nel mondo che DRENA buona parte della liquidità che arriva sul mercato. (Es. Terreno arido con crepe).

Purtroppo una gran parte del debito pubblico deriva dagli interessi passivi che quelle banche centrali di privati

indebitamente esigono.L’Italia ha un SALDO PRIMARIO al netto degli INTERESSI PASSIVI, ATTIVO da 20 anni.

Da 20 anni stiamo pagando solo su INTERESSI PASSIVI.

Una BANCA CENTRALE PUBBLICA risolverebbe buona parte dei nostri problemi ed i problemi di tanti paesi.

A far stampare moneta direttamente dallo STATO ci provarono anche LINCOLN e KENNEDY, in parte anche MORO, ma sappiamo tutti come il tentativo si sia concluso !

SALDO PRIMARIO ATTIVO Negli ULTIMI 20 ANNI

Pertanto negli ultimi 20 anni in ITALIA il DEBITO si è accresciuto di soli INTERESSI PASSIVI

DEBITO PUBBLICO in ITALIA negli ultimi 15 anni: 1500 MLD nel 2005 e 2400 MLD nel 2019

L’Italia si può consolare per avere il DEBITO dei PRIVATI il più VIRTUOSO !

Di seguito analizziamo la DISTRIBUZIONE della RICCHEZZA in ITALIA ed in EUROPA:

ANDAMENTO REDDITO PRO CAPITE (ultimi 55 anni)

Il reddito pro capite può essere definito come la quantità di prodotto interno lordo ipoteticamente posseduta, in un certo periodo di tempo, da una persona

Dopo un iniziale periodo di maggior benessere, si torna ai livelli di reddito che avevamo al tempo della LIRA

e la forbice tra i più forti ed i più deboli si allarga sempre di più !

DISTRIBUZIONE RICCHEZZA IN EUROPA

REDDITO PRO CAPITE IN EUROPA

DISTRIBUZIONE DELLA RICCHEZZA IN ITALIA

LAZIO / PARLAMENTO = LAJATICO / BOCELLI

Ipotetiche SOLUZIONI

AGLI ERRORI INSITI NELL’ ATTUALE SISTEMA MONETARIO:

1) FUNZIONE della BANCA CENTRALE allo STATO

2) Gli INTERESSI vanno ALLO STATO, che quindi non pagherebbe più alcun INTERESSE PASSIVO

3) CREAZIONE di RICCHEZZA dall’INVESTIMENTO della MONETA presa a PRESTITO

4) ABBASSAMENTO delle TASSE

5) PIU’ EQUA DISTRIBUZIONE della RICCHEZZA

PER FINIRE TORNIAMO all’ORO

ORO: metallo prezioso e BENE RIFUGIO per eccellenza che ci mette al riparo nei momenti di incertezza.

Ma è sempre così? Oppure non è veramente più, un RIFERIMENTO per il SISTEMA e per i nostri INVESTIMENTI ?

Vediamo se l’ORO corre in nostro soccorso anche in questo momento così difficile, come quello che stiamo attraversando.

(vediamo l’andamento grafico negli ultimi 100 anni) Chiedo a voi che sensazione avete da questo grafico ?

RICORDO che il GRAFICO ci fa capire dove siamo adesso rispetto al passato. Il passato ci serve per capire il futuro !

RISERVE AUREE OGGI

1) Stati Uniti - 8.133 tonnellate - valore $ 373.430.444.426

2) Germania - 3.369 - $ 154.711.817.616

3) Fondo Monetario Internazionale - 2.814 tonnellate - $ 129.198.164.458

4) ITALIA - 2.451 tonnellate - $ 118.202.606.829

1 Tonnellata = 32150.75 Oncia

CALCOLO VALORE:(1500$ / oncia x 2451 x 32150,75 = 118MLD $)

contro un DEBITO PUBBLICO di 2410MLD €=$ e un PIL a 1800 MLD €

DOVE SI TROVA IL NOSTRO ORO?

(45% territorio nazionale; 43% USA; 6% Svizzera; 6% UK Regno Unito)

4) Francia - 2.436 tonnellate - $ 111.843.187.1

5) Russia - 2.168 tonnellate - $ 99.552.373.843

6) Cina - 1.885 tonnellate - $ 86.568.279.703

QUESTIONARIO:

classifica dei nostri mali, date il vs voto da 1 a 14

(voto 1 a quello che ritenete più grave fino a 14 quello meno grave)

Vs nome __________________________ (non obbligatorio)

L’ELENCO DEI NOSTRI MALI

VOTO

1.

DEBITO PUBBLICO

2.

MEZZOGIORNO - SUD

3.

INQUINAMENTO

4.

IMMIGRAZIONE

5.

FISCO

6.

CORRUZIONE

7.

EVASIONE FISCALE

8.

EURO

9.

INIQUA DISTRIB. RICCHEZZA

10.

SIGNORAGGIO BANCARIO

11.

BUROCRAZIA

12.

GLOBALIZZAZIONE

13.

INCAPACITA’ POLITICA

14.

POCA CRESCITA